-

무신사, K-패션 첫 '데카콘(Decacorn)' 신화 쓸까?비상장사 온라인IR 2026. 1. 17. 00:01

2026년 한국 자본시장이 가장 주목하는 최대어, 무신사(MUSINSA)의 상장이 카운트다운에 들어갔습니다.

이미 유니콘 기업(가치 1조 원 이상)을 넘어, 이제는 '데카콘(Decacorn, 가치 10조 원 이상 비상장 기업)'을 바라보고 있습니다.

시장에서 거론되는 '몸값 10조 원', 과연 실현 가능한 숫자일까요? 아니면 단순한 희망 사항일까요?

오늘은 무신사가 단순한 의류 쇼핑앱을 넘어 거대한 플랫폼 제국으로 진화하는 과정과 상장 포인트, 그리고 리스크까지 깊이 있게 파헤쳐 봅니다.

바쁜 당신을 위한 3줄 요약

1.완벽한 흑자 전환: 2024년 영업이익 1,000억 원 돌파, '돈 버는 플랫폼' 입증 완료.

2.데카콘의 자격: 단순 유통이 아닌 '브랜드(PB) + 테크(AI) + 글로벌'이 10조 밸류의 핵심 근거.

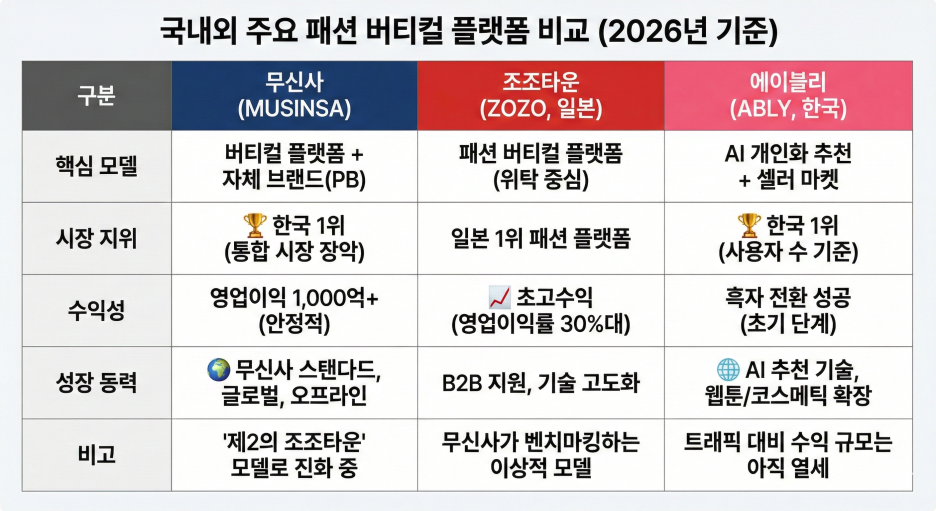

3.독점적 지위: 남성(무신사)과 여성(29CM) 시장을 모두 장악하며 경쟁 불가능한 '초격차' 달성.

1. 유니콘을 넘어 '데카콘'으로

무신사는 국내 패션 버티컬 플랫폼 시장에서 사실상 '독주 체제'를 굳혔습니다.

경쟁 플랫폼들이 생존을 위해 치열하게 싸울 때, 무신사는 이미 압도적인 시장 지배력을 바탕으로 다음 단계로 진화했습니다.

시장이 무신사에게 '유통업' 그 이상의 밸류에이션을 부여하려는 이유는 명확합니다.

무신사는 이제 단순한 중개 플랫폼이 아닙니다.

생산(무신사 스탠다드)부터 유통(온라인 플랫폼), 그리고 판매 접점(오프라인/글로벌)까지 패션 산업의 밸류체인 전체를 장악했기 때문입니다.

이는 10조 원 이상의 가치를 인정받는 글로벌 빅테크 기업들의 특징이기도 합니다.

2. 데카콘 밸류에이션을 증명할 3가지 무기

무신사가 '내수용 앱' 꼬리표를 떼고 글로벌 테크 기업으로 평가받기 위한 핵심 무기는 다음 세 가지입니다.

① 압도적 수익성: 무신사 스탠다드 (PB)

자체 브랜드인 '무탠다드'는 효자 노릇을 톡톡히 하고 있습니다. 2025년 매출 목표 4,700억 원, 2026년 단일 브랜드 매출 1조 원을 바라봅니다. 중개 수수료보다 마진율이 훨씬 높은 PB 상품의 성공은 무신사의 영업이익률을 획기적으로 끌어올리는 일등 공신입니다.

② 패션 테크(Tech): 데이터와 AI

무신사가 보유한 1,600만 회원의 행동 데이터는 강력한 해자입니다.

- AI 트렌드 예측: 어떤 옷이 유행할지 미리 파악하여 PB 상품을 기획해 재고 부담을 낮춥니다.

- 초개인화 추천: 사용자가 좋아할 만한 옷을 먼저 보여주며 구매 전환율을 극대화합니다. 이것이 무신사를 '패션 테크 기업'이라 부르는 이유입니다.

③ 확장성: K-패션의 글로벌 게이트웨이

내수 시장만으로는 데카콘이 되기 어렵습니다. 무신사는 "한국 브랜드가 해외로 나가는 유일한 통로"를 자처합니다.

중국 상하이 매장의 초기 성공과 급증하는 브랜드 수출 실적은 무신사의 성장판이 아직 닫히지 않았음을 보여주는 강력한 시그널입니다.

3. 숫자로 증명하는 경쟁력

비전만 있는 것은 아닙니다. 무신사의 성장은 탄탄한 실적이 뒷받침합니다.

- 2024년 실적: 매출 1조 2,427억 원, 영업이익 1,028억 원 (창사 이래 최대)

- 2025년 흐름: 3분기 누적 매출만 이미 9,730억 원 (전년 동기 대비 +18.7% 성장)

경쟁사들과 비교해보면 무신사의 위치는 더욱 명확해집니다.

무신사는 단순 트래픽 경쟁을 넘어, 압도적인 수익성을 자랑하는 일본의 '조조타운' 모델로 진화하고 있습니다. 이것이 높은 기업가치를 정당화하는 핵심 근거입니다.

4. 데카콘을 향한 로드맵과 리스크

무신사는 명확한 로드맵을 가지고 움직이고 있습니다.

물론 리스크도 존재합니다.

파두 사태 이후 깐깐해진 IPO 심사 기준과 초기 투자자들의 많은 지분 물량(오버행)은 부담 요소입니다.

상장 전까지 글로벌 시장에서 얼마나 가시적인 성과를 보여주느냐가 '10조 밸류' 설득의 마지막 열쇠가 될 것입니다.

플랫폼을 넘어 브랜드로

2026년 무신사의 IPO는 단순한 상장 이벤트가 아닙니다.

한국 패션 산업이 디지털과 글로벌로 완전히 재편되었음을 알리는 신호탄입니다.

이미 '한국의 1등'은 증명했습니다. 과연 무신사는 남은 기간 동안 '글로벌 패션 테크 기업'이라는 비전을 시장에 완벽하게 납득시키고, 쿠팡에 이어 또 하나의 데카콘 신화를 써 내려갈 수 있을까요?

투자자라면 그 흥미로운 여정을 예의주시해야 할 때입니다.

본 포스팅은 2026년 1월 16일기준 공개된 보고서 및 보도자료를 바탕으로 작성되었으며, 투자의 책임은 전적으로 투자자 본인에게 있습니다.

'비상장사 온라인IR' 카테고리의 다른 글

'덕산넵코어스' K-방산과 우주, 그리고 중복상장 논란 팩트체크! (1) 2026.01.27 원전 청소하던 기술로 국물 서빙을? 대한민국 로봇 산업의 '진짜'가 온다 '디비로보틱스(DB Robotics)' (0) 2026.01.21 케이뱅크(K Bank), 삼세판 도전! 이번엔 다를까? (공모가/일정/투자전망 총정리) (0) 2026.01.16 한국판 엔비디아의 탄생? 리벨리온-사피온 합병의 모든 것 (3) 2026.01.12 매출 115억인데 기업가치 5천억? '스트라드비젼' 숫자의 비밀 (1) 2026.01.09