-

[2026 공모주] 파블로항공 상장 분석: UAM과 K방산 드론 대장주의 등장비상장사 온라인IR 2026. 3. 9. 14:14

안녕하세요! 국제 정세가 어렵고 자본시장이 쭉쭉 빠지는 와중에도 저번주 상장한 '에스팀' 오늘 상장한 '액스비스'등 공모주 시장은 빨갛게 달아올라 있습니다.

오늘은 2026년 대한민국 자본시장 최고의 기대주 중 하나인 '파블로항공'에 대해 파헤쳐 보겠습니다.

단순히 밤하늘에 드론쇼를 하던 회사가 어떻게 누적 투자 1,075억 원을 기록하며 K-방산의 게임 체인저로 진화했는지, 그 화려한 겉모습과 냉정한 리스크를 동시에 체크해 보시죠.

1. 파블로M: '정찰-공격-요격' 3축 체계의 완성

파블로항공은 최근 독자 방산 브랜드 '파블로M(PabloM)'을 통해 전술 드론의 정점을 보여주고 있습니다.

- S20s (군집 자폭 드론): 비행거리 110km, 탑재중량 5kg으로 적진 종심 타격이 가능합니다.

- 살보 스트라이크(Salvo Strike): 수십 대의 드론이 자율적으로 표적을 분배해 파상 공세를 펼치는 기술로, 적의 방공망을 무력화합니다.

- 하드킬 요격(C시리즈): 적 드론을 직접 충돌해 파괴하는 '드론 잡는 드론'까지 갖췄습니다.

2. 파블로항공 투자 핵심: 장점 vs 단점(리스크) 팩트체크

새로운 종목을 볼 때는 항상 양날의 검을 확인해야 합니다. 파블로항공의 명암을 뚜렷하게 갈라보겠습니다.

장점 : "압도적 기술력과 든든한 뒷배"

- 레벨 4 군집 AI 완성 : 리더 기체가 격추되어도 나머지 드론들이 자율 협업해 임무를 완수하는 국내 최고 수준의 기술력을 보유하고 있습니다.

- 강력한 캡티브 마켓(SI 투자) : 대한항공과 LIG넥스원이 단순 투자를 넘어 전략적 파트너로 합류했습니다. 이는 상장 후에도 안정적인 수주 물량을 보장받는 '치트키'와 같습니다.

- 제조 역량 내재화(볼크 합병) : 소프트웨어 기업의 고질적 문제인 '양산 능력' 부재를 방산 전문 제조기업 '볼크' 인수로 해결했습니다. 이제 직접 찍어서 직접 납품하는 체계 종합 업체가 된 거죠.

- 호화 경영진 라인업 : 공군·육군 장성 출신 베테랑들을 영입하며 까다로운 국방 영업망(B2G)을 완벽히 장악했습니다.

단점 및 리스크 : "넘어야 할 현실적 장벽"

- 지정학적 리스크와 수출 통제 : 방산 비중이 커질수록 글로벌 정세에 민감해집니다. 특히 첨단 군집 기술은 국가 전략 자산으로 분류되어 해외 수출 시 정부 허가 등 까다로운 규제 리스크가 존재합니다.

- 오너리스크 및 지배구조 변동성 : 2025년 합병과 지배구조 개편(김영준 의장 취임) 이후 조직 안정화 과정이 필요합니다. 급격한 사세 확장과 M&A에 따른 내부 통제 시스템이 공고한지 상장 예비심사에서 집중 검토 대상이 될 것입니다.

- 고평가 논란 (기술특례상장의 숙명) : 현재 1,075억 원이라는 막대한 투자를 유치한 만큼, 시장 기대치는 매우 높습니다. 2026년 상반기 IPO 시 제시될 '미래 추정 수익'이 실제 국방 수주로 이어지지 않을 경우 밸류에이션 거품 논란에 직면할 수 있습니다.

- UAM 상용화 속도 : 민수 부문의 핵심인 UAM은 여전히 법적 인프라와 사회적 수용성 문제를 안고 있습니다. 정부 로드맵이 지연될 경우 민수 부문의 매출 턴어라운드가 예상보다 늦어질 수 있습니다.

3. 이 회사는 진짜인가?

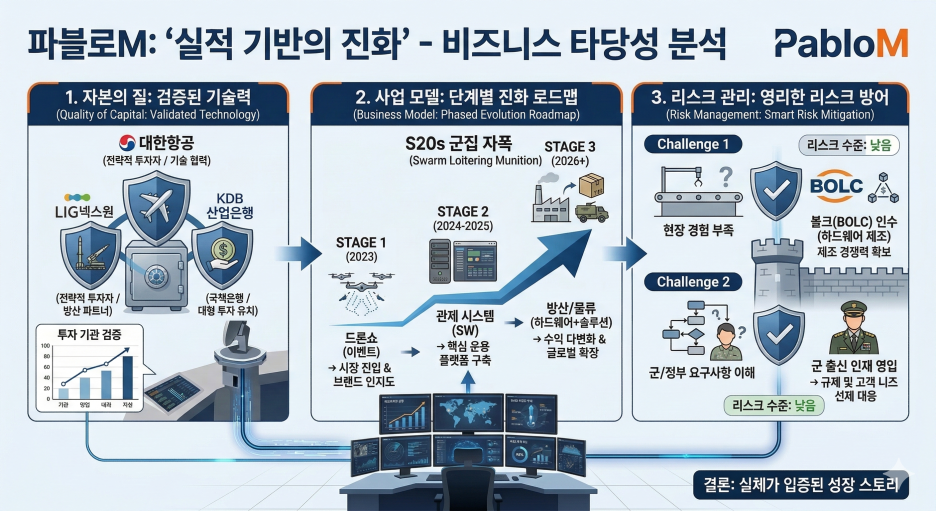

찾은 정보와 시장 상황을 종합 검토해 본 결과, 파블로항공의 성장은 '실적 기반의 진화'로 판단됩니다.

- 자본의 질: 산업은행 등 국책은행과 전략적 투자자(대한항공, LIG넥스원)의 참여는 기술의 실체를 이미 검증했다는 강력한 방증입니다.

- 사업 모델: 드론쇼(이벤트) → 관제(SW) → 방산/물류(하드웨어+솔루션)로 이어지는 로드맵이 논리적입니다.

- 리스크 대비: 하드웨어 제조사(볼크) 인수와 군 출신 영입은 벤처기업이 겪는 '현장 경험 부족' 리스크를 선제적으로 방어한 아주 영리한 한 수였습니다.

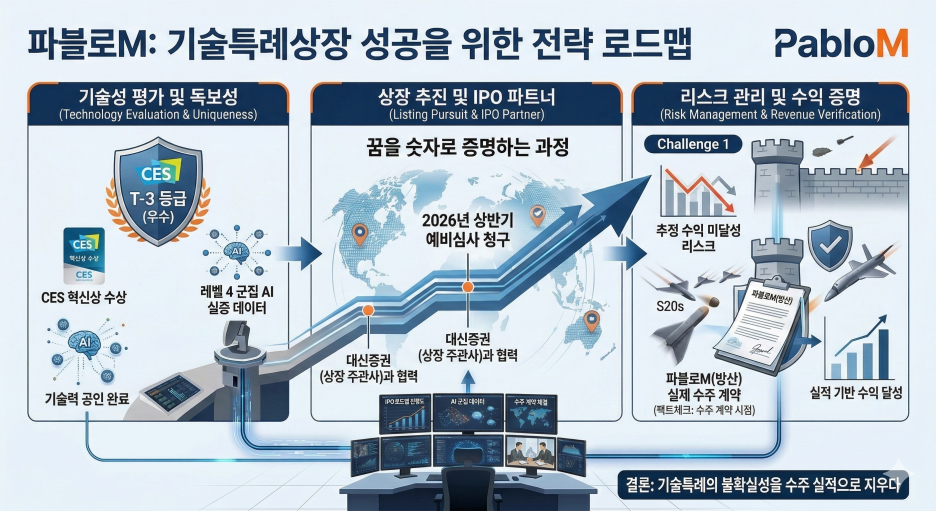

4. 기술특례상장 추진 "꿈을 숫자로 증명하는 과정"

파블로항공은 일반 상장이 아닌 '기술특례상장' 트랙을 밟고 있습니다. 이는 당장의 이익보다는 기업이 가진 기술의 독보성과 미래 성장성을 보고 상장 기회를 주는 제도입니다.

- 기술성 평가 결과: 이미 과거에 T-3 등급(우수)을 획득하며 기술력을 공인받았습니다. 현재는 상장을 위한 본 평가를 수검 중인데, CES 혁신상 수상과 레벨 4 군집 AI 실증 데이터가 풍부해 무난한 통과가 예상됩니다.

- 상장 주관사: IPO 명가로 불리는 대신증권이 대표 주관을 맡아 2026년 상반기 예비심사 청구를 목표로 촘촘하게 로드맵을 짜고 있습니다.

- 체크포인트: 기술특례 기업은 상장 후에도 '추정 수익'을 달성하지 못하면 주가가 급락하는 경우가 많습니다. 따라서 파블로M(방산)의 실제 수주 계약서가 찍히는 시점이 기술특례의 불확실성을 지우는 진짜 팩트체크가 될 것입니다.

5. 보호예수 및 오버행 리스크 분석

누적 투자액이 1,075억 원에 달한다는 것은, 상장 직후 팔고 나가려는 기존 주주(VC 등)의 물량이 많을 수 있다는 뜻이기도 합니다.

- 전략적 투자자(SI)의 든든함: 다행히 대한항공과 LIG넥스원은 단순 시세 차익이 목적이 아니라 '사업 파트너'로서 들어온 SI입니다. 이들은 보통 일반 VC보다 보호예수(Lock-up) 기간을 길게 가져가거나 계속 보유할 가능성이 커 주가 하방 경직성을 확보해 줍니다.

- 재무적 투자자(FI)의 물량 폭탄 주의: 프리 B단계부터 참여한 초기 VC들은 상장 직후 혹은 보호예수 해제(보통 1개월~6개월) 직후 수익 실현에 나설 수 있습니다. 1,000억 넘는 구주 물량이 시장에 풀리는 '오버행' 이슈는 상장 초기 주가의 변동성을 키우는 최대 리스크입니다.

- 지배구조 강화: 김영준 의장의 지분율과 특수관계인 지분이 상장 후 경영권을 안정적으로 방어할 수 있는 수준인지, 그리고 합병한 '볼크' 측 지분이 어떻게 묶여 있는지도 증권신고서가 나오면 반드시 확인해야 할 팩트입니다.

파블로항공 3줄 요약

- 팩트: 국내 드론 기업 최대 규모(1,075억) 자금을 끌어모은 실체 있는 대장주다.

- 전망: 2026년 상반기 기술특례상장을 통해 'K-방산+UAM' 통합 플랫폼으로 퀀텀 점프를 노린다.

- 주의: 기술특례 특유의 실적 변동성과 상장 초기 기존 투자자들의 물량 출회(오버행) 리스크는 반드시 저울질해야 한다.

본 포스팅은 공개된 보고서 및 보도자료를 바탕으로 작성되었으며, 투자의 책임은 전적으로 투자자 본인에게 있습니다.

'비상장사 온라인IR' 카테고리의 다른 글

기업가치 8,000억 그린랩스 유동성 위기 사태 분석: 비상장 벤처 투자의 민낯과 '다운라운드' 리스크 (0) 2026.03.13 글로벌 곡물 메이저 vs 트릿지, 비즈니스 모델 및 리스크 헷징 구조 비교 (0) 2026.03.11 1조 잭팟의 거품 뒤에서 천억 원을 쓸어 담는 캐시카우, '한국피엠지제약' 해부하기 (0) 2026.03.05 [3월 공모주 ] 1.7조 잭팟 '아이엠바이오로직스' 완벽 분석 & 한투·신한 실전 청약 가이드! (0) 2026.02.27 카나프테라퓨틱스 공모주 청약, 100% 신주 모집은 좋은데... '이것' 모르면 물립니다 (0) 2026.02.23