-

"만년 적자" 꼬리표 뗀 토스(Toss), 2026년 증시를 뒤흔들 '흑자 대반란'의 비밀비상장사 온라인IR 2026. 1. 28. 13:08

안녕하세요! 2026년 새해가 밝자마자 핀테크 업계와 자본 시장이 동시에 술렁이고 있습니다. 바로 '토스'(비바리퍼블리카)의 놀라운 성적표 때문입니다.

토스는 오랫동안 "유저는 많은데, 돈은 언제 벌어?"라는 의구심의 대상이었습니다.

하지만 2026년 1월 현재, 그 의문은 완전히 해소되었습니다.

토스는 이제 단순한 '송금 앱'이 아닙니다.

구조적인 이익 창출 단계에 진입한 거대 금융 플랫폼입니다.

오늘 포스팅에서는 따끈따끈한 최신 데이터를 바탕으로, 토스의 환골탈태 과정과 다가오는 2026년 IPO(기업공개)의 핵심 투자 포인트를 깊이 있게 분석해 드립니다.

1. '성장'과 '수익' 두 마리 토끼를 잡다

투자자가 가장 먼저 주목해야 할 점은 영업 레버리지 효과가 본격화되었다는 사실입니다.

2024년: '돈 버는 플랫폼'으로의 체질 개선

- 역사적인 흑자 전환: 2024년, 창사 이래 최초로 연간 흑자를 달성했습니다. 이는 일시적인 비용 절감이 아닌, 플랫폼 구축을 위한 대규모 선투자(CAPEX) 기간이 끝나고 본격적인 회수기에 진입했음을 의미합니다.

- MAU 2,480만 명의 힘: 대한민국 인구의 절반 이상을 활성 사용자(MAU)로 확보했습니다. 이는 더 이상 마케팅 비용을 쏟아붓지 않아도 유저가 자연스럽게 유입되고 유지되는 '락인(Lock-in)' 단계에 도달했음을 시사합니다.

2025년 상반기: 이익의 폭발적 성장

2024년이 턴어라운드의 원년이었다면, 2025년은 수익성이 폭발한 해입니다.

- 매출액: 1조 2,355억 원 (전년 동기 대비 +35.2%)

- 영업이익: 1,546억 원 (대폭 확대)

매출이 35% 늘어날 때 이익이 그 이상으로 급증한 것은 고정비 효과 때문입니다. 서버비나 인건비 등 고정비용은 일정하게 유지되는 반면, 마진율이 높은 금융 서비스(증권/뱅크) 매출 비중이 65%까지 치솟으며 수익 구조의 질자체가 달라졌습니다.

출처 입력

2. 토스증권 & 토스뱅크

토스의 흑자는 본사의 힘만이 아닙니다. 핵심 자회사들이 각자의 시장에서 '게임 체인저'가 되었습니다.

- 토스증권: 2025년 상반기 영업이익만 1,689억 원을 기록하며 그룹 내 가장 강력한 수익원으로 부상했습니다. 미국 증시 호황의 수혜를 고스란히 흡수하며 압도적인 성장세를 보이고 있습니다.

- 토스뱅크: 자체 신용평가 모델(TSS)을 통해 중저신용자 대출 시장에서 시중은행 대비 높은 예대마진을 확보했습니다. MAU 1,000만 명을 목전에 두고 규모의 경제를 달성, 안정적인 흑자 기조를 안착시켰습니다.

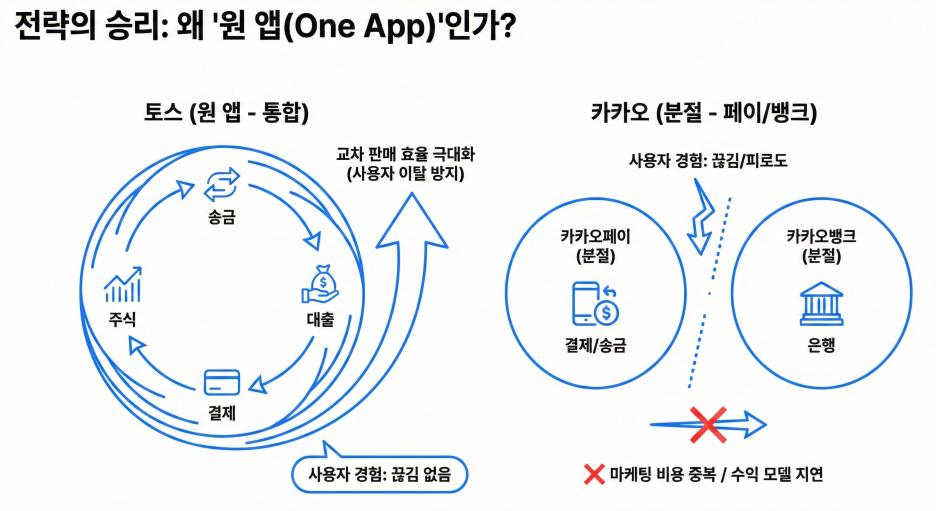

3. 왜 '원 앱(One App)'인가?

경쟁사인 카카오 그룹(페이/뱅크)이 고전하는 사이, 토스가 치고 나갈 수 있었던 핵심 경쟁력은 바로 '원 앱(One App)' 전략입니다.

- 토스 (통합): 앱 하나에서 송금하다가 주식을 사고, 대출을 받고, 결제까지 합니다. 사용자의 이탈을 막고 다른 서비스로 유도하는 교차 판매 효율이 극대화됩니다.

- 경쟁사 (분절): 반면 카카오는 '페이'와 '뱅크'가 분리되어 있어 사용자 경험이 끊깁니다. 이는 결국 마케팅 비용 중복과 사용자 피로도로 이어졌고, 수익 모델 구축 지연의 원인 중 하나로 지적됩니다.

4. 2026년 IPO 시나리오와 밸류에이션

2년 연속 확실한 흑자 성적표를 든 토스에게 2026년은 IPO(기업공개)의 최적기입니다.

- 시장 환경: 2026년은 케이뱅크 등 인터넷은행들의 상장이 맞물리며 '핀테크 슈퍼 사이클'이 도래할 전망입니다. 유동성이 풍부한 시장 환경은 대형주인 토스에게 호재입니다.

- 기업 가치 : 2026년 1월 현재 장외 시장 거래가는 약 76,000원 선, 시가총액은 10조 원 이상으로 추산됩니다.

- 평가 방식 (SOTP): 시장은 토스를 단순한 은행이나 증권사로 보지 않습니다. ①플랫폼 가치 ②증권의 성장 가치 ③뱅크의 자산 가치를 합산하는 SOTP(Sum of the Parts) 방식을 통해 기존 금융주보다 훨씬 높은 프리미엄을 부여받을 가능성이 높습니다.

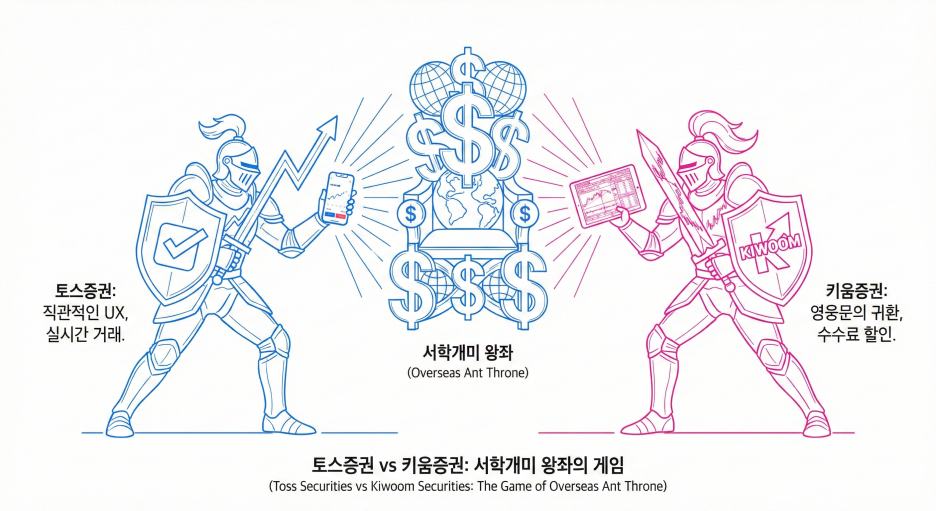

5. 토스증권 vs 키움증권: '서학개미' 왕좌의 게임

토스의 기업 가치를 논할 때 빼놓을 수 없는 것이 바로 증권 부문의 약진입니다. 2024년 증권가에는 "영원한 1등은 없다"는 말이 현실이 되었습니다.

점유율 역전의 순간 (2024년)

2024년 해외주식 위탁매매 시장 점유율에서 토스증권이 전통의 강자 키움증권을 제치고 1위를 달성했습니다. 이는 PC 기반(HTS)의 전문 투자자 시장이 모바일 기반(MTS)의 대중 투자자 시장으로 완전히 넘어갔음을 알리는 상징적 사건입니다.

왜 개미들은 '토스'로 이사 갔나?

- 압도적인 UI/UX: "주식이 쇼핑보다 쉽다." 캔들 차트 대신 선 차트, 어려운 용어 대신 쉬운 설명. 토스는 투자의 진입 장벽을 허물었습니다.

- 실시간 소수점 거래: 1주에 수백만 원 하는 엔비디아, 테슬라를 천 원 단위로 살 수 있게 만든 기능이 2030 세대를 열광시켰습니다.

- 커뮤니티의 힘: 종목 토론방을 양지화하여 정보를 공유하는 문화를 만들었습니다.

결론: '편리함'이 '관성'을 이겼습니다. 2026년 현재, 서학개미의 새로운 성지는 명실상부 토스증권입니다.

6. 2026년 IPO 리스트 총정리

2026년은 한국 주식 시장 역사에 남을 '슈퍼 IPO의 해'가 될 전망입니다.

토스와 함께 주목해야 할 대어들을 정리해 드립니다.

- 비바리퍼블리카 (토스) : 예상 시총 10조~15조 원+. 명실상부한 2026년 상반기 최대 기대주.

- 케이뱅크 (K-Bank) : 예상 시총 5조 원 내외. 상장 재도전. 업비트 제휴를 통한 수신 경쟁력과 기업금융 강화가 포인트. 토스와 함께 인터넷은행 섹터 붐을 주도할 후보.

- LG CNS : 예상 시총 5조~7조 원. LG그룹의 AI 및 DX 전환을 주도하는 알짜 계열사.

- CJ올리브영 : 예상 시총 4조~5조 원. K-뷰티의 성지. 독보적인 온-오프라인 통합 수익성 보유.

7. 글로벌 핀테크 스탠다드로의 도약

비바리퍼블리카(토스)의 2024~2025년 실적은 단순한 운이 아닙니다. 지난 10년간 적자를 감수하며 구축해 온 '플랫폼 해자'가 비로소 수익으로 연결되는 구조적 전환점입니다.

물론 높은 해외주식 의존도와 금융 당국의 규제는 여전히 주의해야 할 리스크 요인입니다. 하지만 2026년 IPO는 토스가 한국을 넘어 글로벌 핀테크 거인들과 경쟁하는 2막의 시작이 될 것입니다. 단기적인 주가 등락보다는, 이들이 만들어낸 압도적인 플랫폼 장악력과 이익 창출 능력의 지속성에 주목하시기 바랍니다.

본 포스팅은 공개된 보고서 및 보도자료를 바탕으로 작성되었으며, 투자의 책임은 전적으로 투자자 본인에게 있습니다.

'비상장사 온라인IR' 카테고리의 다른 글

다음(Daum) 품은 AI 스타트업? 업스테이지가 그리는 2026년 빅픽처 (0) 2026.02.06 메타(Meta)의 1조 제안도 거절했다… 퓨리오사AI, '레니게이드'로 반도체 패권 도전 (0) 2026.02.03 '덕산넵코어스' K-방산과 우주, 그리고 중복상장 논란 팩트체크! (1) 2026.01.27 원전 청소하던 기술로 국물 서빙을? 대한민국 로봇 산업의 '진짜'가 온다 '디비로보틱스(DB Robotics)' (0) 2026.01.21 무신사, K-패션 첫 '데카콘(Decacorn)' 신화 쓸까? (3) 2026.01.17